现在的利率水平手机炒股配资软件,真的是历史最低水平。当然,后续还是会降的。

前段日子,有个和我关系挺好的小姐姐,找我聊天。她存的定存,到期了。知道我对资产规划这块有些研究,就想和问下我,这笔钱还要不要买定存,划算嘛。

小姐姐买的是五年期的定存,五年前她存的时候,利率还有将近3个点。

但现在到期再存,发现五年期定存只有1点5左右了。

她这笔钱的目的就是,给孩子存一笔钱,大概率会存个五年以上。

现在呢,这个一点几的利息对她来说是毫无诱惑力,认为这个利率太低了。但她更担忧的是,未来利率会比现在还低,跌破1%以下。

当然,我告诉小姐姐,后面利率降至1%是大概率事件。

目前如小姐姐这样,手头有一笔存款到期,发现存款收益大不如前,继续存吧,感觉亏;但不存,担心后续会降至更低。

这就是低利率时代,我们将面临的常态。

其实上周的时候,就在5月20号降息之前,也和大家预测过,接下来降息速度,会超乎大家的想象。

那面对近几年这种史诗级的降息速度,我们该怎么应对呢?

一、利率降得到底有多快?

现在利率下行的速度,到底有多快呢?

我们可以盘点下过去三年来,存款利率下行的速度。

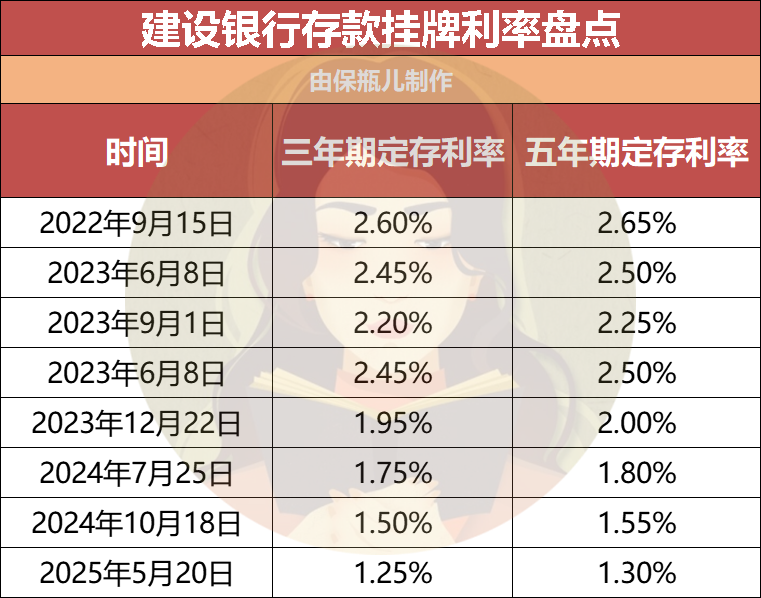

以建设银行为例,找一下它的挂牌利率。

从2022年9月份开始,似乎是一个降息的节点和分水岭,距离现在不到三年的时间。

三年期存款利率,从2.6%一路降至1.25%。

五年期利率,从2.65%降到1.3%。

当然这是挂牌利率,就是最低的参考利率。银行实际利率会比挂牌高一些,比如我用手机银行看,三年期的定存,还是能达到1.55%的。

或者说,想要存钱,买大额存单,也是能比现在展示的挂牌利率要高一些。

只是,高不到哪里去,都是一点多的水平。

接着我们参考十年期国债,其实走势也会和存款的走势相近。

也是从2022年末开始,从3.0%的利率,一直降至现在这个1.6%左右的水平。

堪称是腰斩。

那为啥我们的利率降幅会这么快呢?

其实,利率下行这个事情呢,是每个经济体在经济发展过程中都会面临的一个阶段。

比如这些年,我们经常会参考的日本为例。

在经济腾飞以后,日本经济发展速度相对顶峰期出现了滑落,而且因为房地产的原因,导致日本进入了失去的三十年。

然后衡量经济非常重要的指标就是利率。

在经济低迷时,日本通过降息来调节市场。我们可以看一下,从1990年开始,日本十年期国债的走势。

从最高点的8%左右,经过8年的时间,一路跌至1%附近。

再往后,甚至达到了负利率。

之前和大家分享过,利率是经济的一个风向标。各个国家,都会用利率来调节经济的活跃度,根据情况选择加息和降息。

当经济发展迅猛,高利率意味着用钱的成本更高一些。

比如我们90年代,贷款利率动辄10个点,依旧有人愿意去借,因为当时能得到更高的收益。

但当经济发展缓慢,借钱去创业的就变少了。比如现在这样,商业贷款利率只有3个点,可依旧没那么多企业愿意贷款。

并且呢,随着房地产低迷的原因,就依靠通过降低贷款利率,来振兴楼市,缓解一下围绕楼市带动的中下游产业。

另外降息也是刺激大家消费。

衡量消费指数的CPI,从2023年以后,几乎都是负值。大家没那么愿意消费,自然就想着降低存款利率,让大家少存钱,多消费。

以上这个趋势,我认为至少目前的经济周期内,利率下行是无法逆转的。短则十几年,长则更久。

那降息给我们到底带来了哪些影响呢?

二、躺平的成本,越来越高

随着存款利率愈发之低,存款特种兵,消失了。

不同银行的存款收益是存在一定的差别的。

一般来说,村镇银行的利息收益>城商银行>股份制银行>几大国有银行。

这样,银行存在一定的息差。

比如说,两年前,四大行存款利率2%。但有些地方性银行能给到2.5%-3%的大额存单。

这样很多人就会选择跨城市存款。

假设存50万,三年期,一个利率2.5%,一个利率3%。那算下来,利息三年下来就能差了7500元。

这样的话,为了这个利息,跑一趟,还是比较值得的。

但今年,我发现,存款特种兵已经很少出现了。

最大的原因就是,存款的利息收益,不及预期。而且大家都差不太多。为了那点利息,折腾一趟,实在是吸引力不大了。

另外,现在利率下行后,带来最大的影响就是,躺平的成本,越来越高了。

还记得2022年的时候,我经常看到网上有博主分享,不工作躺平,需要攒多少钱。

那个时候,大家普遍的想法就是把钱存进银行,然后躺平吃利息。

当时银行存款利息是3%,那么假设每年10万的生活成本,反推的话,就是需要准备330万左右。

但是呢,利率下行,就让这个计划投入成本愈来愈高。

比如利率降至2%,比如同样是10万,就是需要500万的本金;

如果利率降至1%,那么还要求10万的利息,本金就需要达到1000万。

就是说随着利率继续下行,想要躺平所需要的成本,变得愈发高,不可估量。

所以说,利率下行,影响最大的就是,当时希望通过本金实现无风险躺平的群体;或者是,通过存款吃利息,领养老金的人群。

那在现有的利率环境下,我们该怎么看待现在的低利率环境,以及怎么去做好自己的资产配置呢?

现在这个阶段,我觉得对于我们绝大多数人来说,最先做的准备,就是建立好正确的收益预期。

不要为了高收益,而无视风险,导致最后不可承担的结果。

比如说,现在绝对安全的方式,还是三种——存款、国债,储蓄险。

前几年,我们都觉得3.5%、3%的收益不高,但现在我们回过头来看,但一个无风险的利率,能达到2.5%,就已经是非常稀缺的了。

比如现在的存款和国债,能突破2%已经是奢侈。

这个时候再去妄图更高,比如3%、3.5%,就要适合问自己,能达到这个收益,需要付出什么样代价。

毕竟,利率就是无风险的参照物,影响着我们投资的预期。

还记得2019年,原银保监会主席的那句预言——“十年后,要买一款年收益3%的理财产品,会像车子摇号一样,完全凭运气了”。

只是没想到,降息速度,比他预期中还要快。现在,别说是3%了,现在安稳能拿到2.5%已经是无比奢侈的事情了。

具体该怎么应对呢?

如果我们本身就是考虑,这笔钱存银行,买定存,不接受风险的话,大致可以有以下应对办法。

第一、如果明确,这笔钱只能是3年左右。

那我们只能去考虑选择定存或者是三年期国债。

目前来说,定存收益虽然低,但至少是正利率。参考国外很多国家,去银行存钱还需要额外付出成本,处于负利率,那会更闹心。

所以短期内,这笔钱只能接受利率下行的风险。后期,即便存款利率降至1%以下,那么我们也要去接受。

第二、如果考虑五年左右用钱的话。

之前就和大家说过,现在很不建议大家,去选择五年期的定存。这个也是在开年的时候,就和大家提出的。

这主要是,如果我们同样去存五年期定存,效果是完全比不过五年即可领钱的快返年金险的。

现在,随着利率下降,定存的性价比变得更低了。

比如说,我们同样存100万。(存100万,就是为了演示收益较为方便,不代表真需要拿出100万)

如果是选择5年期定存的话,效果大致是这样的。

每年固定领1.3万。

收益非常明确,然后因为单利长期是1.3%,具体收益,我就没有列出。

下面呢,我们可以同样模拟下,用快返年金险,具体收益表现如何。

还是同样拿出100万。

这个方案,第5年,能领回本金的10%,100万的话,就是一次拿回10万。

以后的每年,都能领回本金的2.4%,作为利息,即2.4万元。

最香的是,活多久、领多久。就是寿命越长,领得越多。

并且更绝的是,5年以后,账户里始终有一笔,接近本金的现金价值。这笔钱呢,可以完全取出来花。

如果对比同期收益的话,越往后,差距越大,甚至达到40万以上。

需要注意的是,我这么计算,其实对定存的结果有些“偏袒”。这主要是,我没有把利率下行的情况考虑进去,全部按照1.3%的单利来计算的。

但现在的情况是,不用说5年、10年,就是仅限于一年内,利率会不会滑落至1.0%以下,都未可知。

从收益角度,如果我们买存款替代,绝对是优势拉满,而且是吊打。

所以说,如果五年左右,考虑用钱的话,快返年金险的优势无比明显。真的考虑,没必要买五年期定存了。

第三、如果追求更高的收益预期,可以考虑分红险。

之前和大家提到过,未来低利率时代,分红险就是会提高预期收益的一个绝佳的办法。

毕竟现在,按照2.0%预定利率设计的分红险,收益上限还是能达到3.2%左右的。并且,现在的分红险,即便只拿到保底利率,也是比之于定存更有优势的。

只是呢,选分红险的话,我们一定要选对公司,不能盲目挑选。

目前呢我们比较推荐中英福满佳2.0和中意一生中意尊享版,这两款产品,都是经过市场考验的。

分红险最重要的就是,长期分红能力和意愿。

只有选对公司,才能保证我们享受到保险公司的红利。

而且后续随着利率继续降低,分红险是我们为数不多的,能保本,并且能拿到较高收益预期的工具。

据我推测,未来利率还是会越降越低的。就像是我那篇文章和大家提到的,史诗级降幅会来临。

如果说资金体量没那么大的话,影响确实相对有限。

但对于存款超过50万以上的,就要好好规划下,这笔钱该怎么存了。

因为现在的利率,并不是最终的结果,只要经济增速、房市和消费情况没有改善,未来我们依旧会长期处于低利率的环境。

那这样看,现在的2.5%储蓄险虽然不比之前,但相比于动辄1%的利息,就要好得多。

如果说,你对我文章提到的方案和产品感兴趣,可以留言告知。或者直接扫文末二维码,让我们顾问老师一对一为你讲解下。

民信配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯